AI代理钱包如何处理安全的自动支付?

钱包中的AI集成正在重新定义安全的自动支付

钱包中的AI集成正在从简单的聊天式辅助快速转向真正的支付执行。到2026年,问题不再是软件代理能否使用钱包。真正的问题是,这些钱包如何在不让用户面临失控消费、恶意合约或隐性策略漂移的情况下支持自主交易。

这就是为什么最新的钱包讨论分为两股力量。一方面,市场正在构建AI代理钱包和机器原生支付通道。另一方面,安全领域的领导者正在推动在更广泛的自动化成为常态之前实施严格的消费上限、审批阈值和撤销控制。对于用户、开发者和钱包提供商而言,安全的自动支付现在取决于如何在速度与防护措施之间取得平衡。

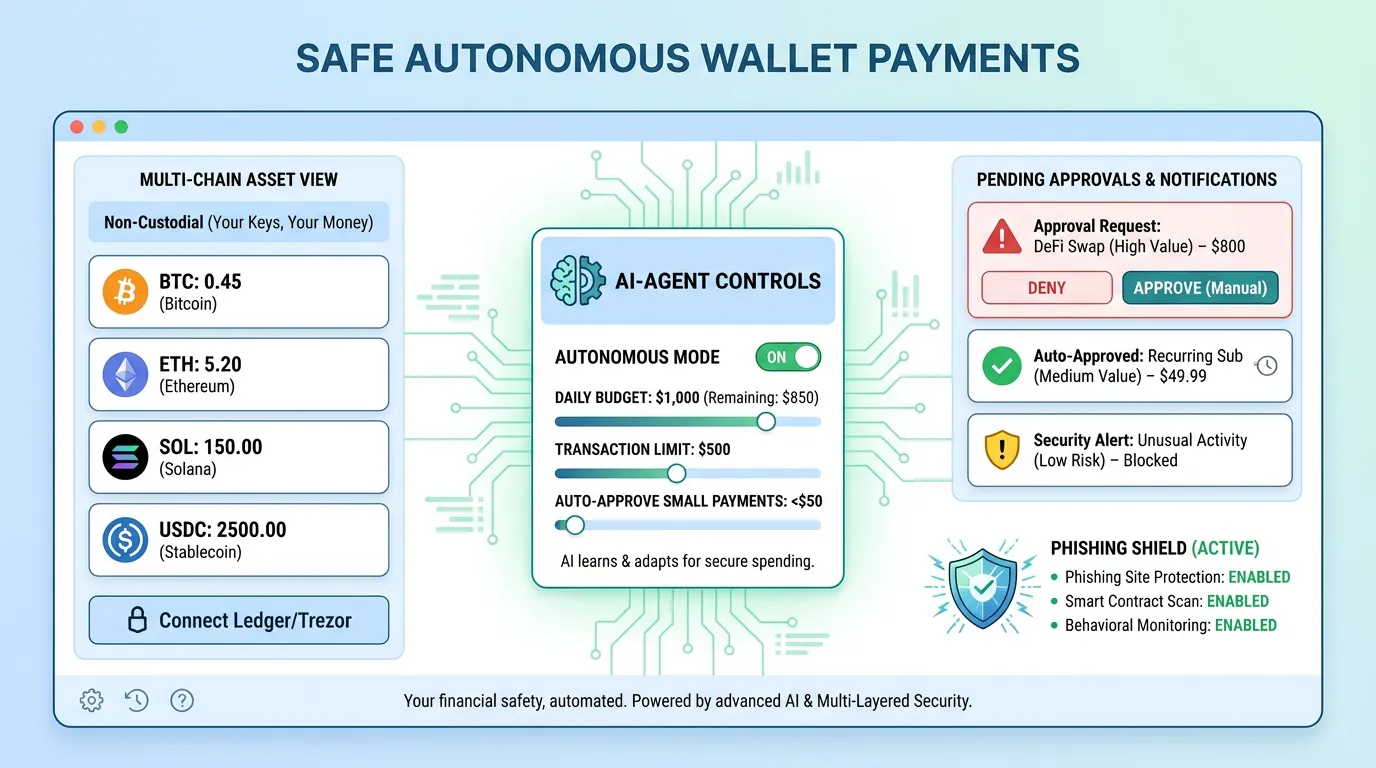

对于FoxWallet来说,这一转变高度相关。作为一个围绕本地密钥控制、风险警报和安全DApp访问构建的非托管、多链钱包,FoxWallet已经体现了代理金融下一步所需的许多信任原则。如果您是自主托管的新手,FoxWallet的安全多链管理指南在探索AI驱动的支付工作流程之前提供了有用的基础。

钱包中的AI集成对AI代理钱包的意义

钱包中的AI集成可以描述几个不同的产品层级。在最简单的层面上,AI帮助解释交易、汇总活动或标记可疑行为。在更高级的层面上,AI代理钱包可以发起有边界的操作,例如支付API访问费用、完成链上重复任务,或在预设规则下处理小型机器对机器购买。

这种差异很重要,因为AI代理钱包不仅仅是附加了聊天机器人的传统钱包。它们是软件可以在预定义权限内运作的钱包系统。在实践中,这意味着自主交易应该只在受控框架内发生,而不是不受限制地访问所有用户资产。

| 钱包模式 | 执行者 | 风险级别 | 最佳控制 |

|---|---|---|---|

| 传统非托管钱包 | 人类用户 | 较低 | 手动审查和签名 |

| AI辅助钱包 | 有AI指导的人类用户 | 中等 | 风险警报和可读签名 |

| AI代理钱包 | 用户规则下的软件代理 | 较高 | 策略引擎、消费上限、审批阈值 |

报告中引用的研究表明,这一类别正在快速扩展。Coinbase已推出代理专用钱包基础设施,而MetaMask也发布了围绕AI代理流程的教程。与此同时,最强的产品方向不是无限制的自动化,而是受控的自动化。

一个实际的要点是,代理金融应该像委托授权一样运作,而不是完全放弃控制权。FoxWallet的非托管架构在这里很重要,因为用户保留对私钥的控制权,而本地加密、网络钓鱼防护和合约识别等安全功能为未来的策略驱动自动化奠定了更坚实的基础。对日常钱包卫生感兴趣的用户也可以阅读FoxWallet关于常见Web3钱包陷阱的文章。

为什么钱包中的AI集成现在取决于x402基础

钱包中的AI集成加速的主要原因之一是机器原生互联网支付的兴起。研究中最重要的验证信号是Linux基金会旗下的x402基金会的成立,Coinbase贡献了x402协议。x402的意义在于将支付纳入HTTP流程本身,使软件代理可以支付API、数据或计算等服务费用,而无需停止手动计费步骤。

这是一个重大转变,因为它与AI代理钱包的需求高度吻合。如果AI系统需要重复访问付费服务,自主交易比每次低价值请求都进行手动签名更有用。这也是为什么x402基础超越了加密货币新闻头条的意义。它代表了互联网向机器参与者可以直接交易的方向迈进的更广泛举措。

尽管如此,仅靠基础设施并不能使这些流程安全。如果x402降低了支付的摩擦,钱包控制必须降低风险。这是非托管钱包与可见策略设置可以脱颖而出的地方。钱包不应该仅仅让AI消费。它应该让用户定义可以消费什么、在哪里消费、多久消费一次以及在什么条件下消费。

FoxWallet有充分的条件参与这一方向,因为它已经专注于用户控制、多链资产可见性和更安全的交易审查。其安全功能概述与AI时代特别相关,因为许多现有保护可以演变为自动支付护栏。

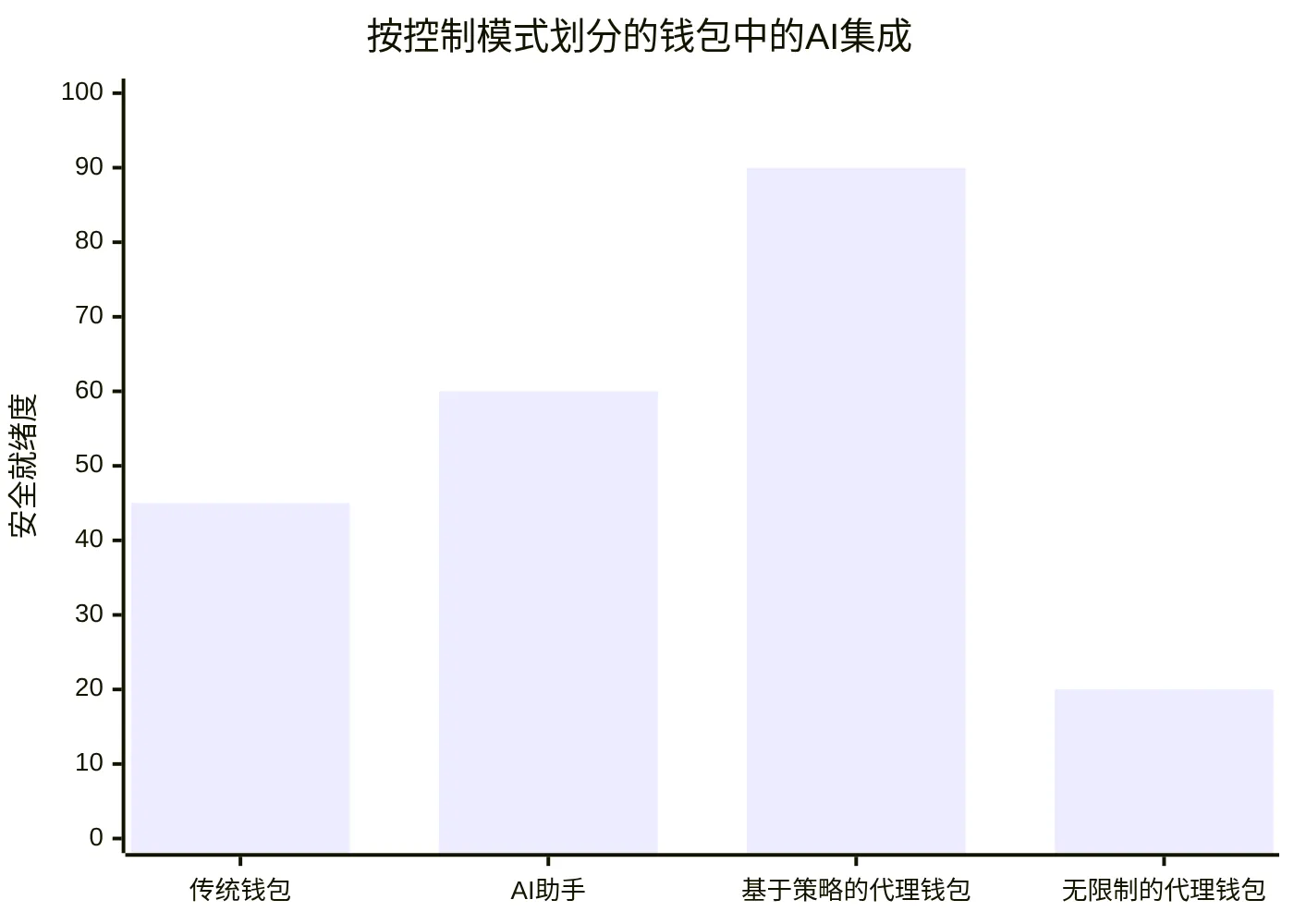

钱包中的AI集成如何通过消费上限和自主交易控制保持安全

钱包中的AI集成面临的最大挑战不仅仅是盗窃。而是对齐执行错误。代理可能被提示注入欺骗,向错误目的地付款,与恶意合约交互,或在有缺陷的指令循环中持续消费。由于这些操作以机器速度发生,损害的规模可能比手动钱包流程更快。

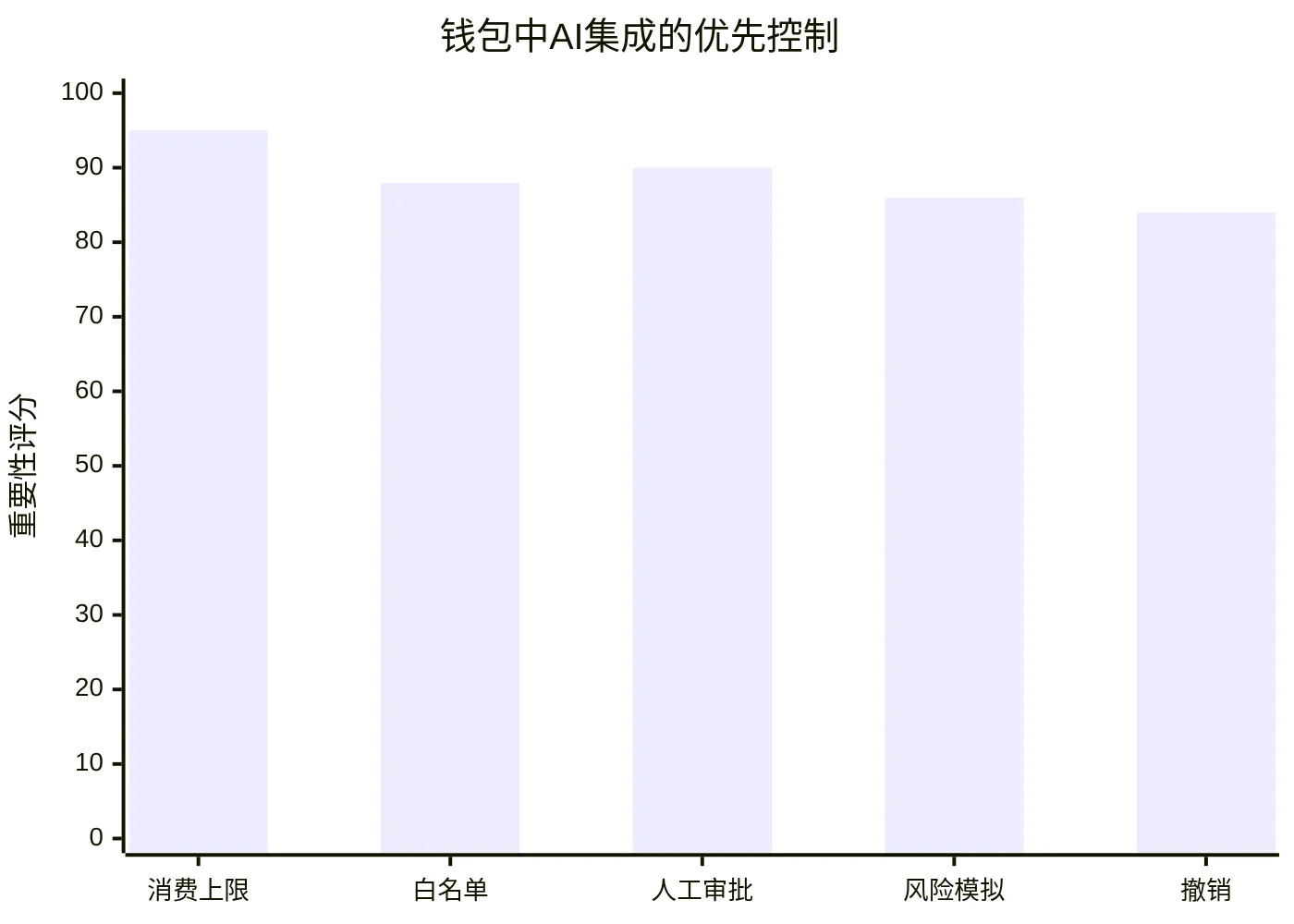

这就是为什么消费上限已成为该领域最明确的安全建议之一。研究中引用的次级报告称,Vitalik Buterin建议将AI连接钱包限制在每天约100美元,除非人类批准更多。无论确切金额是否因用例而异,原则很明确:首先控制下行风险。

安全的AI代理钱包应结合多种控制:

| 安全控制 | 作用 | 对自主交易为何重要 |

|---|---|---|

| 消费上限 | 限制每天或每次会话的自动化消费总额 | 如果代理行为不当,可控制损失 |

| 单笔交易限额 | 限制每次付款的金额 | 防止一次超额错误 |

| 白名单 | 限制批准的目的地、合约或域名 | 减少接触恶意端点 |

| 人工审批阈值 | 将异常操作升级给用户 | 为高风险活动保持监督 |

| 风险警报和模拟 | 在执行前检查交易 | 帮助检测有害的合约交互 |

| 撤销控制 | 暂停或移除委托权限 | 让用户快速停止自动化 |

对于FoxWallet来说,这些控制与其当前产品优势自然契合。该钱包已经强调本地私钥加密、安全沙箱隔离、合约识别、网络钓鱼防御和交易前警告。这些正是应该扩展到AI连接工作流程的保护类型。希望加强自主托管设置的用户也可以阅读FoxWallet的分步安全钱包指南。

为什么钱包中的AI集成符合FoxWallet的非托管方向

FoxWallet不需要承诺不计后果的自动化来保持其在代理金融中的相关性。事实上,其最强的立场恰恰相反:帮助用户在不放奔自主托管的情况下采用AI支持的支付。

这一信息符合FoxWallet的当前设计。用户保留对其私钥的完全控制。资产在多个链上统一管理。DApps和DeFi访问已内置。风险保护已经包括网络钓鱼防御和恶意合约检测。移动和浏览器支持也很重要,因为AI连接的钱包使用不会局限于一种设备格式或一类用户。

一个现实的FoxWallet对齐模型如下:

- 用户将主要资金保存在标准自主托管钱包中。

- 用户创建有限的AI消费档案或预算。

- AI可以在该预算内提议或触发低风险支付。

- FoxWallet检查策略规则、风险信号和目的地约束。

- 任何异常交易都会被返回进行明确审批。

这种方法在尊重非托管钱包核心承诺的同时支持钱包中的AI集成:提供商不持有用户资金,用户保持控制。这也与研究建议的市场方向一致,即基于策略的自动化比无限制的代理消费更具可扩展性。

钱包中的AI集成的下一步应该是什么

钱包中的AI集成的下一阶段可能会奖励那些使自动支付可理解、有限制和可逆的产品。AI代理钱包将随着机器原生支付的增长而变得更有用,特别是在API访问和重复性数字服务周围。但仅仅有用不会建立信任。用户需要对自主交易有可见的控制,特别是消费上限、白名单、审查阈值和即时撤销。

对于FoxWallet来说,这创造了一个明确的机会。该钱包已经具备安全优先、非托管、多链产品的架构。将这些优势扩展到AI安全支付策略是一个合乎逻辑的下一步,而不是品牌断裂。换句话说,FoxWallet不需要成为代理金融中最响亮的钱包。它需要成为最安全、最可靠的钱包之一。

如果您想要围绕自主托管、多链资产管理,和风险意识链上活动构建的钱包体验,请探索FoxWallet现有的安全和产品资源,包括其安全多链钱包管理指南及其钱包保护功能概述。这是在AI驱动的支付成为日常Web3使用的一部分之前的正确起点。